存储芯片板块再度成为市场焦点。

东芯股份7月3日晚发布投资者关系活动记录表,明确表示第二季度利基存储产品涨价态势延续,预计下半年价格仍将上行。此前,北京君正在接受投资者调研时也披露了类似内容,股价逆势大涨。江波龙今晚发布的半年度业绩预告更是以最高预增逾700倍的亮眼表现,进一步确认了存储行业的高景气度。

根据东芯股份公告,公司近日接待了银华基金、国寿安保基金等9家机构调研。针对市场最为关注的第二季度利基存储涨价情况,公司表示,受益于海外三星、美光、铠侠、海力士等原厂逐步退出利基型存储市场,供给端呈现明显收缩态势;与此同时,下游网络通信、安防监控、消费电子、工业控制、汽车电子等领域需求持续复苏,市场供需格局失衡的状态短期仍将延续。展望全年,东芯股份预计下半年利基型存储芯片市场价格仍将保持上行趋势。

利基存储晶圆代工产能和涨价也是投资者关注的重要内容。东芯股份分析,海外原厂将资源集中于大容量3D NAND、HBM及DDR5等高端产品,对利基型存储产能投入持续减少,叠加下游应用复苏与新兴场景拉动,晶圆代工产能持续紧张,价格整体呈现上涨趋势。

东芯股份表示,为应对产能紧张,公司采取“本土深度、全球广度”的供应链策略,与国内外多家知名晶圆代工厂和封测厂建立了长期稳定的战略合作关系。2026年,公司正有序加大主要存储产品线的生产与备货力度,以匹配下游市场需求的持续复苏。公司将根据市场供需变化和客户订单情况,动态调整投片规模,保障产能供应的稳定性与连续性,并持续优化供应链管理,与代工合作伙伴保持良好协同。

东芯股份是目前国内少数可以同时提供NAND、NOR、DRAM设计工艺和产品方案的存储芯片研发设计公司。7月3日,东芯股份股价收于178.8元/股,涨1.53%,最新市值为791亿元。

图片来源:Wind

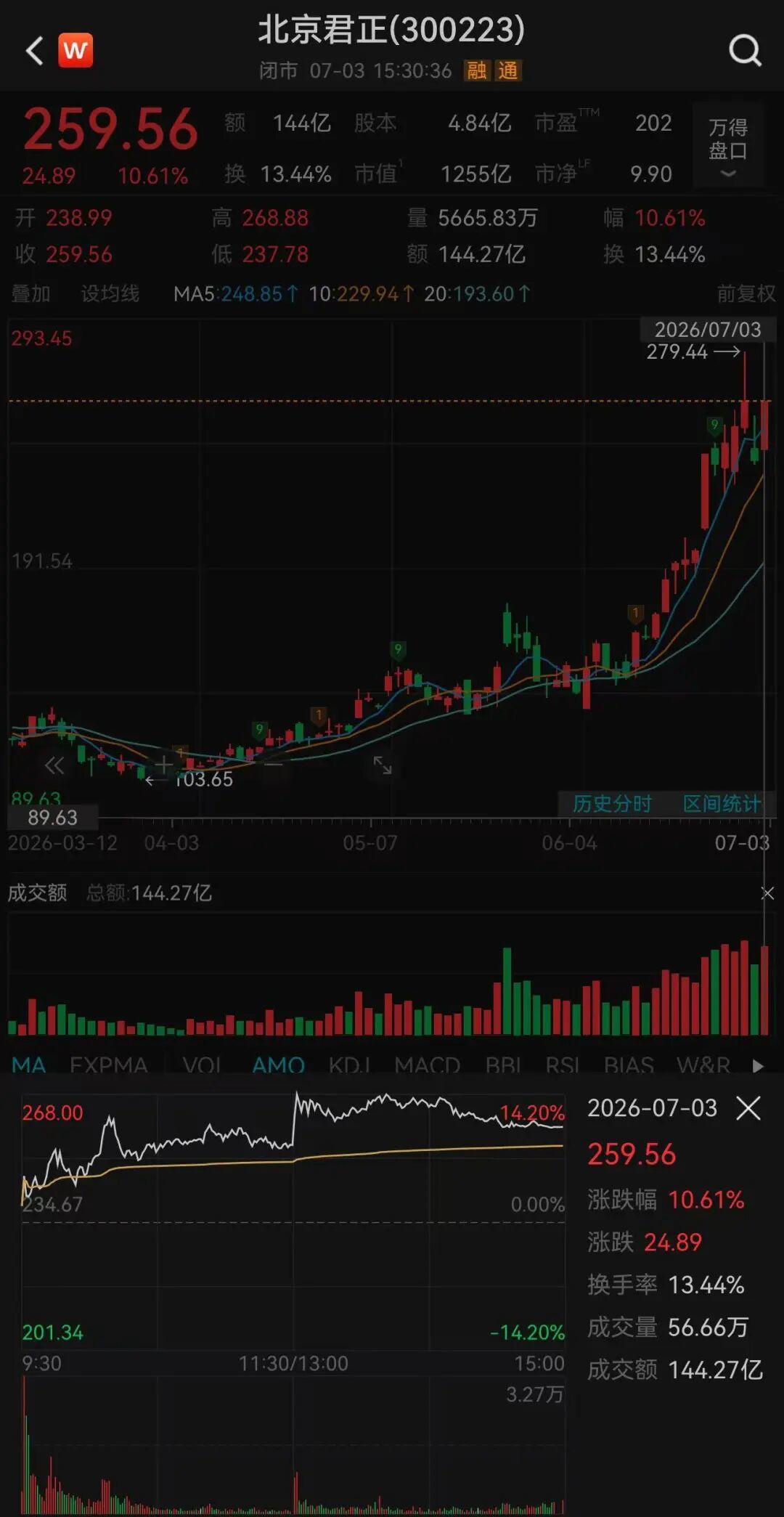

存储板块的另一焦点来自北京君正。7月2日,北京君正发布投资者关系活动记录表,披露DRAM产品一季度已对国内客户启动调价;二季度国内客户价格继续上调,海外客户也陆续开始调整价格;预计三季度价格会继续上调;四季度供应仍较为紧张,存在继续调价的可能性。公司表示,目前客户对涨价基本是接受的。受此提振,7月3日,北京君正盘中一度涨超14%,收盘涨10.61%至259.56元/股。

图片来源:Wind

江波龙7月3日晚发布的半年度业绩预告,则有望进一步推升存储景气度。公司预计2026年上半年归母净利润为92亿元—110亿元,同比增长62204.03%—74393.95%。一季度,其归母净利润38.62亿元,由此计算,二季度净利润预计环比增长38%至85%。江波龙表示,业绩大增主要得益于下游需求增加以及全球存储晶圆产能总体增长有限,全球半导体存储产业持续景气。

短期之内三重信号,清晰勾勒出存储芯片行业超级周期的强劲势头。TrendForce集邦咨询数据显示,2026年二季度传统DRAM合约价预计环比上涨58%至63%,NAND Flash合约价预计环比上涨70%至75%。分析人士认为,在AI算力持续扩张的牵引下,存储涨势有望延续至2027年。