芯片股集体跳水。

当地时间7月7日,美股主要指数开盘涨跌不一,道指盘初一度冲高,刷新历史高点。不过,三大指数盘中均跳水走低,道指转跌,纳指跌幅扩大至超1%,标普500指数跌0.58%。

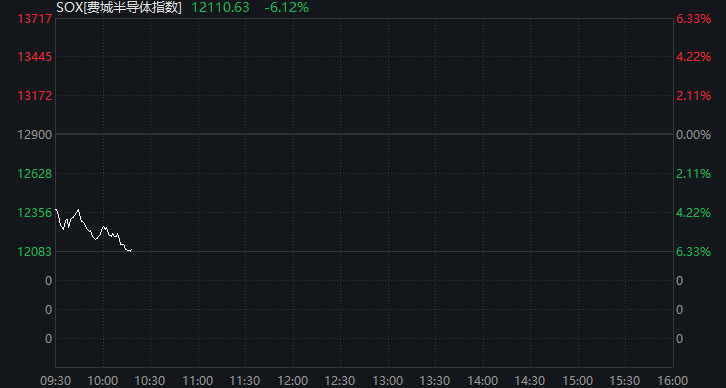

芯片股集体重挫,费城半导体指数跌超6%。

个股方面,英特格、应用材料跌超10%,英特尔、拉姆研究跌超9%,超威半导体、迈威尔科技等跌超8%,阿斯麦跌超5%,ARM、台积电跌超4%,英伟达跌超1%。

存储概念股集体走低,闪迪跌超11%,西部数据跌超9%,美光科技、希捷科技跌超7%。

7月7日,亚太市场亦全线走低,韩国综合指数盘中一度跌超8%,触发熔断,收跌近5%;日经225指数收跌超2%;A股、港股亦走低。

引发这轮大幅回调的或是三星电子的业绩预告。7月7日韩股开盘前,三星电子发布了第二季度业绩预告。公司二季度的营业利润预计达89.4万亿韩元(约合人民币3969亿元),刷新季度历史纪录,同时也已超过去年全年的2倍,同比大幅增长1810%,环比增长56%,高于分析师此前预测的84.2万亿韩元。预计营收达171万亿韩元,超出市场预估的169.2万亿韩元,同比增长约129%。当天,三星电子盘中一度跌超10%,收跌近7%。SK海力士盘中亦跌超11%,收跌超6%。

分析人士指出,在谨慎的市场情绪下,任何未能带来足够震撼的财报,都成为了急于获利的投资者套现离场的借口。市场逻辑已从看利润增速转向看现金流与股东回报。

摩根士丹利亚太区科技分析师Shawn Kim及Ryan Kim等人在最新发布的报告中称,当前存储芯片市场最核心的三大争议:涨价周期是否见顶、长期协议(LTA)为何未能推动估值重估以及这究竟是周期顶部还是牛市中继调整。摩根士丹利表示,真正的验证时刻将是2026年二季度财报季——如果超大规模云厂商维持或上调资本支出指引,将是存储股的良好买入时机;如果下调,则过剩叙事将持续发酵。

此外,多家机构近期对美股行情发出了警告。

摩根士丹利首席美股策略师Michael Wilson在最新一期周度报告中,向市场发出明确讯号。他认为板块轮动的时机已至,投资者应减持半导体,转进超大规模云端业者。

Wilson认为,此轮半导体股走势,高度类似白银的市场行为。理由有二:一是两者均经历了抛物线式的价格拉升;二是两者均与大宗商品市场高度连动,而大宗商品的涨跌向来剧烈。他进一步点名存储板块将是此轮调整的领跌主角,原因在于存储是半导体产业中“最接近大宗商品”的品类,价格弹性大、反转也快。

Wilson在报告中还指出,云端业者与半导体类股之间长期存在的走势背离,本质上难以持久,因为芯片厂商的需求,根本上仰赖云端业者的资本支出意愿。历史规律显示,每当两者分化达到极端,往往会出现“均值回归”。

Panmure Liberum分析师Joachim Klement和Francisca Reis在最新报告中表示,美股当前正同时酝酿“价格泡沫”与“盈利泡沫”,两者叠加形成“双重泡沫”结构。若以经周期调整的席勒市盈率为基准,并将企业盈利修正至长期正常增速,当前标普500的估值将高达67.6倍,超越美国历史上所有资产泡沫的峰值。

BCA Research首席策略师Peter Berezin警告称,一旦泡沫破裂,美股可能下跌30%至50%。

Damped Spring Advisors首席执行官Andy Costan此前表示,美国经济的增长速度不足以支撑华尔街分析师所预设的盈利水平。华尔街资深人士Jim Paulsen近期也公开表示,当前市场对盈利的过度乐观情绪已构成风险。

综合自:证券时报此前报道、券商中国、期货日报