在全球晶圓廠與科技巨頭同步擴張產能的帶動下,半導體設備需求持續升溫。法人表示,艾司摩爾(ASML)財報表現正好驗證相關趨勢。隨著AI浪潮推升產業投資熱度,投資人可關注的半導體題材也更加多元,除晶片設計與製造外,上游材料與設備供應商同樣有望受惠,且具備長期成長潛力。

全球光刻機龍頭ASML第2季獲利優於市場預期,並同步上修全年營運展望,為今年以來第二度調高財測。ASML預估,今年全年營收將達430億至450億歐元,明顯高於市場原先預估的394億歐元;市場高度關注的毛利率預測區間,也由原先的51%至54%,上調至54%至56%。這不僅反映市場需求持續增加,也顯示其產品組合優化與定價能力正出現顯著提升。

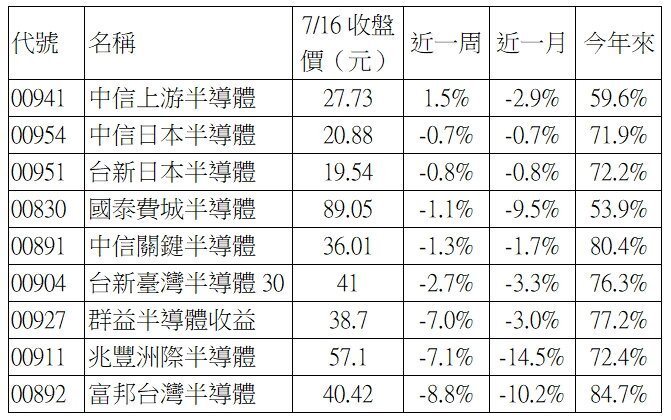

外資券商仍普遍看好半導體族群後市表現,不過7月以來晶片股震盪加劇,也拖累在台掛牌的半導體相關ETF表現。根據CMoney統計至7月16日止,九檔半導體ETF近一周表現中,僅中信上游半導體(00941)上漲,漲幅為1.5%,其餘產品皆呈現下跌。

若觀察布局海外市場的半導體ETF,日本半導體為題的ETF表現相對佳,跌幅不到1%,國泰費城半導體(00830)跌幅為1.1%;若是台灣半導體ETF,中信關鍵半導體(00891)跌幅較少,僅下跌1.3%。

中信上游半導體經理人葉松炫表示,在半導體產業中,需求強勁但營收認列相對滯後屬於常態現象。從目前訂單能見度持續延伸來看,未來兩年產業仍具成長動能。現階段市場面臨的關鍵問題並非訂單是否存在,而是產能能否滿足強勁需求,因此後續將持續關注相關企業的交貨與執行能力。

此外,ASML管理層對2027年至2028年的訂單能見度也維持樂觀看法。法人指出,客戶對設備的需求不再侷限於EUV設備,而是涵蓋前段製程至後段封裝等各個生產環節,帶動整體半導體設備供應鏈訂單展望持續延伸,再度驗證產業景氣仍處於升溫階段。